ブランドバリュー

競争力のある国内「優良」企業に着目。

「割安」と判断する銘柄への「厳選」投資を通じて、値上がり益の獲得をめざす。

ちから株は、充実したリサーチ体制やプロの目利き力を有するチームが運用するファンドです。

日本株への投資を考える多くの皆さまからの信頼と期待にお応えできるよう、競争力のある優良かつ割安な銘柄への厳選投資を通じて、値上がり益の獲得をめざします。

三菱UFJアセットマネジメント

株式運用部 国内株式第二グループ

友利 啓明 チーフファンドマネジャー

ブランドバリューについて、ファンドマネジャーに聞きました!

取材日:2023年11月

「競争力のある優良企業」とは?

「競争力のある優良企業」とは?

まず、企業価値を判断する上で、企業の体力・競争力・キャッシュ創出力などに加え、資本市場と適切なコミュニケーションを取り、目まぐるしく変わる経済環境に適切に対応ができる経営者を見極めることの重要性が増していくと考えられます。

したがって当ファンドでは、①高い業界内シェアを持つ企業、②健全なバランスシートを持つ企業、③株主への積極的な姿勢を持つ企業、を「競争力のある優良企業」と定義して銘柄選択の際に重視しています。少しブレークダウンした表現をすると、「優れた商材/販売戦略/経営などによる競争力、ビジネスの拡大や株主還元等により企業価値を向上させることが可能な企業」だと言えます。

具体例を2つ挙げます。

「大阪ソーダ」は、優れた商材を有していると考えられる企業になります。電解技術を基盤とした基礎化学品、機能化学品を主力としてヘルスケア、環境関連など多角的に展開している企業であり、主力の一つとして糖尿病治療薬の精製用途としてのシリカゲルが挙げられます。糖尿病患者数は世界的に増加傾向であり、糖尿病治療薬の需要の高まりに応じて、シリカゲルの市場は着実に成長していくものとみています。同社の糖尿病治療薬の精製用途としてのシリカゲルは、世界トップシェアを占めており、他に真似することが難しい優れた商材の一例であると考えます。

優れた販売戦略の企業例として、「カプコン」が挙げられます。カプコンはご存知の方も多いと思いますが、「モンスターハンター」や「バイオハザード」といった家庭用ゲームソフト開発の大手企業です。ソフトの開発力はもちろんですが、ソフトの販売戦略に特徴があります。例えば、旧作をデジタルソフトにてグローバルに販売しています。この時、各国のGDPやGDP成長率などに応じて、デジタルソフトの価格を変更しながらの販売を行います。販売する国ごとの値段が明確ですし、新興国等での販売網拡大などにより、安定的な業績拡大が期待されます。これは、他ではみられない稀有な販売戦略を保有していると考えられます。

このような企業は、それぞれの特徴を強みとしながら今後の利益成長が期待できる「競争力のある優良企業」であると捉えています。

「割安」な銘柄とは?

「割安」な銘柄とは?

当ファンドの銘柄選定においては、「競争力のある優良企業」の中から、割安と考えられる銘柄をさらに厳選します。基本的には3年後のPER/PBR/配当利回りなどを判断材料にしていますが、ただ単にこのような数値上の割安だけではなく、企業の利益成長による株価上昇に加えて、本来の実力(企業価値)と比較して過少評価されている企業が再評価されることによる株価上昇も狙いにいきます。株式市場は非効率で、企業価値と株価にはズレがあるという前提のもと、成長性を加味した割安度の観点からそのズレを見出すことが、超過収益の獲得へとつながると考えています。

「割安」な銘柄をどのように発掘している?また、充実したリサーチ体制とは?

「割安」な銘柄をどのように発掘している?また、充実したリサーチ体制とは?

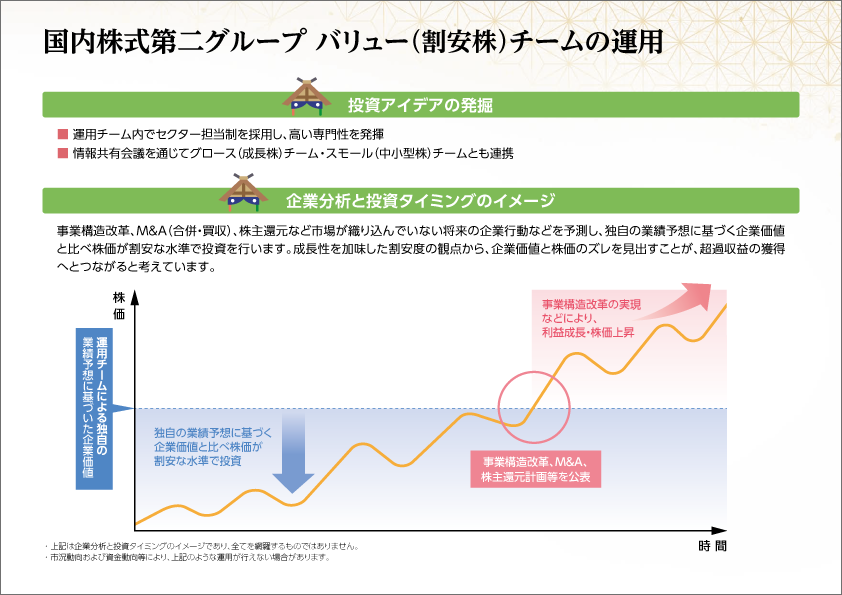

「割安」な銘柄をどのように発掘しているかについては、[企業分析と投資タイミング]のイメージ図の通りですが、事業構造改革、M&A(合併・買収)、株主還元など市場が織り込んでいない将来の企業行動や顕在化していないディスカウント要因の解消を予測し、独自の業績予想に基づく企業価値と比べて株価が割安な水準で投資を行い、その後の事業構造改革の実現などによる、利益成長・株価上昇を狙います。

このような銘柄発掘を可能にしているのは、充実したリサーチ体制にあります。

株式運用部 バリュー(割安株)チームのチーム運用によりTOPIX(東証株価指数)33業種を8人で担当しています。

運用チーム内でセクター別に担当制を採用しており、セクターアナリスト(兼ファンドマネジャー=当社はアナリストに特化していない)は各セクターに適した銘柄を選別します。その後、グロース(成長株)チーム、スモール(小型株)チームとの情報共有会議を通じて、選別した銘柄について精査し、ファンドコンセプト(競争力のある割安な優良銘柄)に沿った銘柄を組み入れます。

追加情報

担当ファンドマネジャーは独自に、日々、数百もの証券会社作成のレポートをチェック・インプットし、セクターアナリストと議論を高度化し、チーム運用を活性化させています。

具体的にどう厳選しているか?

具体的にどう厳選しているか?

一般的に70~100銘柄程度に投資しているファンドが多い中、30~50銘柄程度の銘柄に絞って投資することを『厳選』と表しています。運用チーム内では、同じセクターの中でも多くの銘柄が発掘されます。その中で企業価値上昇余地が相対的に期待される銘柄を厳選しています。

「プロの目利き力」とは?

「プロの目利き力」とは?

一言で表すと「見えない企業価値に気づく」ということでしょうか。基本的には経営の変化などが市場の評価と本質的価値の乖離を生むと考えられます。バリューチームは、経営の変化に気づく発掘ノウハウに加え、企業との対話・リサーチノウハウ等を蓄積しています。こういったノウハウが、見えない企業価値を深堀し、そういった変化が確信度高く継続するかを見極めます。そして、場合によっては、企業との対話を通じ、中長期的に経営の改善等を働きかけることで、企業の持続的な成長と企業価値向上を促します。

企業との直接対話時の重視事項や現地訪問時のエピソードは?

企業との直接対話時の重視事項や現地訪問時のエピソードは?

国内株式運用において、企業との対話を通じ、「中長期的な企業価値の共通認識を築き上げていく」ことは投資判断の重要な要素の一つと捉えています。

企業との建設的な対話、いわゆるエンゲージメントは、その企業の将来に働きかける、とても重要な手段であると考えています。その為、企業と投資家が課題認識をお互いに共有したうえで、エンゲージメントを通じて中長期的に経営の改善を働きかけることで、企業の持続的な成長と企業価値向上を促すことをめざしています。

なお、エンゲージメントの際には、資本効率、事業ポートフォリオ、ガバナンス、キャッシュフローといった点等を重視しています。

某素材企業の対話・エンゲージメント例

| 対話の背景 |

|

|---|---|

| 要請事項 |

|

| 企業の反応 | 要望に応える形で、とある期間の中期経営戦略では事業ごとのROIC(投下資本利益率)※3スプレッド※4、キャピタルアロケーション、めざす株式価値(時価総額)といった先進的な開示を行った |

- ※1投資基準の1つで、最低限の必要収益率のこと。新規事業を行う際の判断材料として用いられることが多い。事業として価値を生み出すためには、資金調達に要したコスト以上に稼ぐことが必要。これを、超えるべき最低限な必要収益率。

- ※2経営資源としてのお金の配分。調達した資源、事業活動を通じて得た資源をどのように使うか、投資するか、配分を判断すること。

- ※3企業が事業活動のために投下した資金から、本業利益をどれだけ生み出せたかを示す指標。

一般的な計算式はROIC=(営業利益×(1-実効税率))÷(株主資本+有利子負債)。 - ※42つの証券や通貨の「金利差」や「価格差」のこと。

- 上記は銘柄選定の視点を示したものであり、すべてを網羅するものではありません。また、実際にファンドで投資する銘柄の将来の運用成果等を示唆・保証するものではありません。上記は、今後変更されることがあります。

- 上記は当ファンドの理解を深めていただくために、「競争力のある優良企業」と考えられる組入銘柄をご紹介したものです。したがって、個別銘柄の推奨を目的とするものではなく、当ファンドにおいて上記の銘柄を組み入れることを示唆・保証するものではありません。

- 市況動向および資金動向等により、上記のような運用が行えない場合があります。また、今後、運用方針や運用担当者が変更される場合があります。

- 当ページの記載事項は、個人の見解も含まれており、必ずしも当社の考えをお示しするものではありません。

- 写真はイメージです。

留意事項

- 当ページは三菱UFJアセットマネジメントが作成したものであり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 投資信託は、預金等や保険契約とは異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。銀行等の登録金融機関でご購入いただいた投資信託は、投資者保護基金の補償の対象ではありません。

- 投資信託は、販売会社がお申込みの取扱いを行い委託会社が運用を行います。