20代で考える資産運用

20代から資産運用は必要?

20代の特徴

20代は社会人になって間もない時期で、貯蓄はまだ少ない方が多いと考えられます。

例えば、「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」によると、20代の金融資産保有額(金融資産を保有していない世帯を含む)の平均は179万円、中央値は20万円となっています※1。

また、日本における平均初婚年齢は男性が31.0歳、女性が29.4歳であり※2、結婚をしていない人、あるいは、結婚して間もない人が多いのも特徴です。

そのため、貯蓄はそれ程多くないものの、結婚・出産・子育てなどにかかる支出負担が比較的軽く、自由に使えるお金の割合は比較的高いと言えるでしょう。

大きなお金を動かすことはできませんが、将来のためのお金を確保しやすく、少額であれば資産運用を始めやすい年代です。

- ※1(出所)金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」

- ※2(出所)厚生労働省「令和2年(2020)人口動態統計月報年計(概数)の概況」

資産運用と資産形成「20代は資産形成」

「資産形成」とは、将来のために所得の一部を積み立て、資産を蓄えることを指します。

つまり、「資産形成」には、何かあったときに備えて蓄える「貯蓄」と余剰資金でお金を増やすことを目的とした「投資」があります。

「資産形成」と意味が似た用語の「資産運用」は、主に、すでに所有している資産を活用してさらに増やすことを指しています。

社会人になりたての20代は主に「資産形成」について考えていくほうが良いでしょう。

将来のライフイベントから資産形成を考える

20代の特徴や、「資産運用」と「資産形成」の違いを理解した上で、どうして資産形成をする必要があるのかを見ていきましょう。

人生で起きる様々なライフイベントの中で、比較的大きな金額が必要とされるものとして、よく以下の3つが挙げられます。

教育費用(幼稚園~大学)

約778万円(全て公立)

約2,354万円(全て私立)

公立、私立の選択で変動しますが大きな金額が必要です。

- ※幼児教育・保育の無償化など、国の補助を活用することで費用を抑えることも可能です。

住宅購入

約2,480万円(中古戸建)

約4,545万円(マンション(全国平均))

中古、新築、戸建て、マンション等の選択で変動しますが、購入する場合は人生最大の買い物になることの多い住宅。資金計画を含め、購入の際にはしっかり準備が必要です。

老後資金

約1,000万円~約1,500万円

総務省のデータでは高齢夫婦世帯の1カ月あたりの支出は約25万9千円、社会保障による給付が約21万7千円で、毎月の不足分は約4万2千円になりますので年間約50万円不足することになります。どのような手段で、現役時代にこの不足分を準備するかが重要になります。

(出所)

- 教育費用(幼稚園~大学) 幼稚園~高等学校=文部科学省「平成30年度子供の学習費調査」、大学=日本学生支援機構「令和2年度学生生活調査」

- ※約778万円は幼稚園(3年保育)~高等学校(全日制)までを公立校、大学(昼間部)を国立校に通った場合の金額。約2,354万円は、幼稚園(3年保育)~大学(昼間部)までを私立校に通った場合の金額を、例として示しています。

- 住宅購入 住宅金融支援機構「2020年度フラット35利用者調査」より、例として表示しています。

- 老後資金 総務省「家計調査 家計収支編(2020年)」を基に三菱UFJアセットマネジメント作成。

- 「(高齢者のいる世帯)世帯主の就業状態別 1世帯当たり1か月間の収入と支出(二人以上の世帯)」における、高齢夫婦世帯(夫65歳以上、妻60歳以上の夫婦1組のみ、無職)の世帯の家計収支から、社会保障給付217,670円、実支出259,304円、差額を毎月の不足額41,634円として老後が約20年~30年続いた場合に必要な金額。(表示桁未満は四捨五入)

20代で、かつ独身であれば、上に掲げたようなイベントが身近に感じる機会は少ないかもしれません。また、子供を望まない人もいれば、住宅を購入する必要のない人もいるため、すべてのイベントが起きるとも限りません。しかし、仮に、将来このようなイベントがあった場合にすぐに大きなお金を準備することは難しいため、20代のうちから少しずつ資産形成をしていくことが大切になると考えています。

20代から資産形成をスタートするメリット

自由に使えるお金の割合が比較的高い

日本における平均初婚年齢※は男性が31.0歳、女性が29.4歳。結婚をしていない人、あるいは、結婚して間もない人が多いのも特徴です。

そのため、結婚・出産・子育てなどにかかる支出負担が比較的軽く、自由に使えるお金の割合は比較的高いと言えます。

自由に使えるお金の一部を投資や預貯金に回すことで、資産形成をスムーズにスタートできるのはメリットと言えるでしょう。

- ※(出所)厚生労働省「令和2年(2020)人口動態統計月報年計(概数)の概況」

資産形成する時間が十分にある

例えば老後資金のために、30代から資産形成をスタートした場合や40代からスタートした場合に比べて、長い時間をかけて資産形成に取り組むことができます。

資産形成のスタート時期に関係なく、老後の生活に必要な金額が変わらないとすると、早く始めた方が毎月の投資額・預貯金額を少なくすることができます。

例えば40年かけて2,000万円を準備する場合、利息などを考えずに単純計算で毎月の必要額は約4.2万円ですが、20年で貯める場合は約8.3万円必要となることから、毎月の負担を少なくするためには早くから資産形成に取り組んだ方が良いことが分かります。

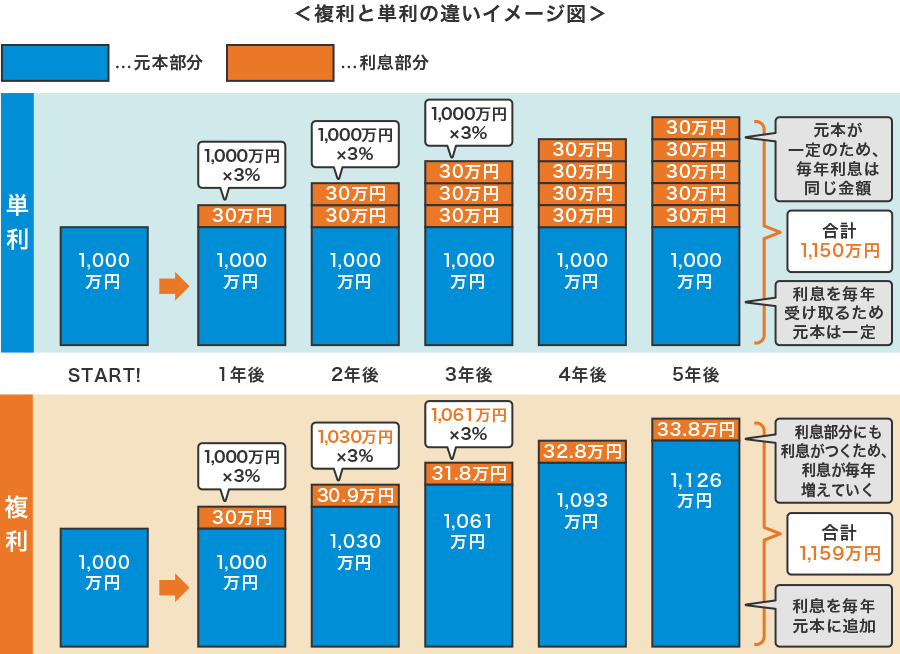

長期で運用することでより大きく複利の効果を得られる

複利効果とは、運用で得られた利息やリターン(収益)を元本に組み入れて運用を行うことで利益が利益を生みだす効果を意味しています。反対に、リターンを元本に組み入れずに毎回受け取り、元本は当初のままの金額で運用を行うことを単利で運用と呼びます。単利と複利では同じ利回りでも複利の方がリターンが段々増えていくことになります。資産運用に早めに取り組み、運用期間を長く取れば取るほど、こういった効果は大きくなることが期待できるでしょう。時間を味方にすることで、効果的な運用が期待しやすくなるのです。

- ※上記はイメージ図であり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

20代は預貯金と運用資金のバランスを考えた上で増やすことを重視した資産配分を検討。

給与の一部をつみたて投資にするなど「少額」から投資を始めるのはいかがでしょうか。

投資スタートまでの流れ(一例)

- ※上記はあくまで資産配分に関する考え方の一例であり、図はイメージです。

20代から始めるとどれぐらい貯まる?

仮に25歳から積立投資を始めて、65歳までの40年間続けた場合どのくらいのリターンが期待できるのでしょうか?

毎月2万円ずつ積立投資を行い、年率3%で運用(月次での複利運用、月末投資)できた場合の試算結果はこちらです。(税金や手数料を考慮していません)

| 元本 | 960万円 |

|---|---|

| 総資産額 | 約1,850万円 |

| 運用益 | 約890万円 |

上記のように試算した結果、総資産額は約1,850万円となり、コツコツ積み立てることで老後生活に向けて大きな金額を準備することが出来そうです。

運用益に着目すると約890万円となり、低金利の現状を踏まえると投資をする、しないでは大きな差が生まれることも改めて認識させられます。

上記は一例ですが、積立期間や積立金額を変更してシミュレーションしてみたい方は下記の「つみたて投資シミュレーション」をぜひご活用ください。

- ※上記は試算であり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

国の税制優遇制度を活用した資産運用

NISA

NISAとは、2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。 株式や投資信託等への投資から得られる配当金・分配金や譲渡益に係る税金が一定の条件下で非課税となります。2024年から、年間で投資できる金額の拡大や非課税期間の無期限化などが図られ、利便性が向上しています。 長期・積立・分散投資に適した一定の投資信託に投資ができる「つみたて投資枠」と、一部の投資信託をはじめ上場株式にも投資ができる「成長投資枠」という2つの非課税投資枠が設けられ、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

iDeCo

iDeCo(個人型確定拠出年金)とは、公的年金にプラスして給付を受けられる私的年金制度の1つです。

加入の申込、掛金の拠出、掛金の運用を自分で行い、その運用資産をもとに年金としてお金を受け取ることができます。

運用資金の拠出時に所得控除されたり、運用益が非課税になったり、年金受取時に所得控除が受けられる点などがメリットです。