30代、40代で考える資産運用

30代、40代の特徴

国税庁が公表している統計※1によると25~29歳の平均給与は約361万円ですが、35~39歳は約436万円と、30代、40代は20代の頃と比べると収入が増え、その分趣味や、預貯金などに振り分けられる金額も増加すると考えられます。

日本における平均初婚年齢は男性が31.0歳、女性が29.4歳であり※2、30代、40代になると結婚をしている人が、20代と比較すると多くなるのも特徴です。そのため、給与は増えたものの結婚・出産・子育てなどにかかる支出負担も増加し、低金利が続く現状では預貯金だけではなかなか資産が増えないと感じる方も多いのではないでしょうか。

現在の収入・支出をもとに、今後の住む場所や子育てにかかる費用などを具体的に把握しながら、将来に向けて資産形成を行えるのが30代、40代の特徴の1つであると考えられます。

- ※1(出所)国税庁「民間給与実態統計(2020年)」(1年を通じて勤務した給与所得者)

- ※2(出所)厚生労働省「令和2年(2020)人口動態統計月報年計(概数)の概況」

30代、40代でよくあるライフイベントと必要なお金

婚約~挙式

約378万円

結納式や婚約指輪、結婚指輪、挙式の費用などの総額は300万円以上かかることも。

住宅購入

約2,480万円(中古戸建)

約4,545万円(マンション(全国平均))

中古、新築、戸建て、マンション等の選択で変動しますが、購入する場合は人生最大の買い物になることの多い住宅。資金計画を含め、購入の際にはしっかり準備が必要です。

妊娠~出産

約73万円

健診費、ベビー用品費、出産費用などを合わせると大きな金額になります。国や加入している健康保険の優遇制度なども活用して費用の負担を軽減することも考えたいですね。

(出所)

- 婚約~挙式 ブライダル総研「ゼクシィ結婚トレンド調査2021」※結納式・両家顔合わせ費用、婚約指輪、結婚指輪(2人分)、挙式・披露宴の総額を含みます。

- 住宅購入 住宅金融支援機構「2020年度フラット35利用者調査」より、例として表示しています。

- 妊娠~出産 たまひよnet「妊娠・出産お金のはなし」、国民健康保険中央会「出産費用平成28年度」のデータを基に三菱UFJアセットマネジメント作成

まずは予期せぬ出費・アクシデントに備えて生活資金を預金等で準備

余剰資金で、資産運用を

「資産形成」とは、将来のために所得の一部を積み立て、資産を蓄えることを指します。

つまり、「資産形成」には、何かあったときに備えて蓄える「貯蓄」と余剰資金でお金を増やすことを目的とした「投資」があります。

「資産形成」と意味の似た用語である「資産運用」は、主にすでに所持している資産を活用してさらに増やすことを指しています。

以下、このページでは主に収入の一部を投資や預金に積み立てていく「資産形成」について考えていきます。

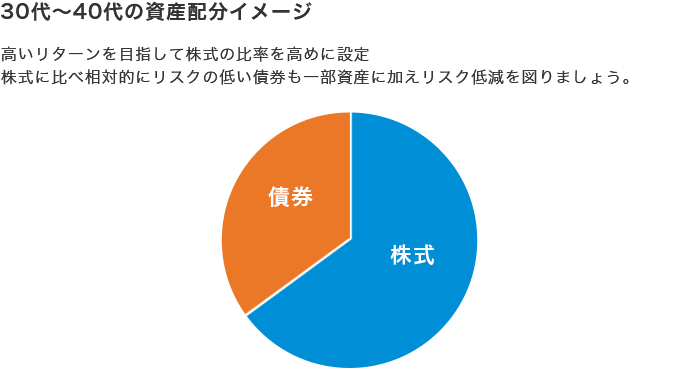

30代、40代は増やすことを重視した資産配分を検討

資産配分は運用を始めるに際し悩ましい問題です。一般に若い世代は比較的長期間運用でき、一時的な相場下落を経験してもその後の上昇を期待できるため、リスクを大きく取り期待リターンを大きくすることを目的に株式を多めに配分する。一方、高齢になるにつれて資産が大きく減るリスクがある株式を減らし、債券などの比較的低リスクな資産に多めに配分していくことを一例として考えるのはいかがでしょうか。資産配分を決める際に参考となる考え方の1つに「リスク資産比率=100-年齢」とする考え方があります。株式などに代表されるリスク資産を30歳ならば資産全体の70%、40歳ならば60%にするというイメージです。株式相場の下落など、リスク資産で一時的に損失が出ても、運用期間が長ければ市場の回復を待つことができるため30代、40代ではリスク資産への配分を高めに設定することを検討してみるのも一案です。

- ※上記はあくまで資産配分に関する考え方の一例であり、図はイメージです。

今から始めるとどれぐらい貯まる?

仮に30歳のAさんと40歳のBさんがそれぞれ積立投資を始めて、65歳まで続けた場合どのくらいのリターンが期待できるのでしょうか?

毎月3万円ずつ積立投資を行い、年率3%で運用(月次での複利運用、月末投資)できた場合の試算結果はこちらです。(税金や手数料を考慮していません)

Aさん:運用期間35年

| 元本 | 1,260万円 |

|---|---|

| 総資産額 | 約2,220万円 |

| 運用益 | 約960万円 |

Bさん:運用期間25年

| 元本 | 900万円 |

|---|---|

| 総資産額 | 約1,330万円 |

| 運用益 | 約430万円 |

Aさんの総資産額は約2,200万円となり、長期間コツコツ積み立てることで老後の生活に向けて大きな金額を準備することが出来そうです。Bさんの総資産額を見ると約1,330万円とこちらも大きな金額になりましたが積立期間、運用期間がAさんと比較して短い分、老後の生活に向けて運用結果に少し不安が残ると感じる方もいらっしゃるかもしれません。積立期間が短くなる場合は、月々の積立金額を増額するなど工夫が必要になります。

上記は一例ですが、積立期間や積立金額を変更してシミュレーションしてみたい方は下記の「つみたて投資シミュレーション」をご利用ください。

- ※上記は試算であり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

国の税制優遇制度を活用した資産運用

NISA

NISAとは、2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。 株式や投資信託等への投資から得られる配当金・分配金や譲渡益に係る税金が一定の条件下で非課税となります。2024年から、年間で投資できる金額の拡大や非課税期間の無期限化などが図られ、利便性が向上しています。 長期・積立・分散投資に適した一定の投資信託に投資ができる「つみたて投資枠」と、一部の投資信託をはじめ上場株式にも投資ができる「成長投資枠」という2つの非課税投資枠が設けられ、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

iDeCo

iDeCo(個人型確定拠出年金)とは、公的年金にプラスして給付を受けられる私的年金制度の1つです。

加入の申込、掛金の拠出、掛金の運用を自分で行い、その運用資産をもとに年金としてお金を受け取ることができます。

運用資金の拠出時に所得控除されたり、運用益が非課税になったり、年金受取時に所得控除が受けられる点などがメリットです。