50代で考える資産運用

50代の特徴

住宅ローンの支払い、養育費の有無など、個々人によってさまざまなお金の状況があるのが50代の特徴の1つです。

会社勤めの方では、定年が近づくことで退職を意識し老後の生活に向けて考え始める方が多い年代です。

また、20代や30代と比べて収入※1や貯蓄額※2が増えているのも特徴の1つで、収入や貯蓄額の一部を投資に回すことができる方もいるでしょう。

退職後の生活を具体的に考え始めると同時に、ご自身の生活にかかる費用を確認し、必要なお金もしっかりと準備することが大切になります。

- ※1(出所)国税庁「民間給与実態統計(2020年)」(1年を通じて勤務した給与所得者)

- ※2(出所)総務省「家計調査 貯蓄・負債編(2020年)」(二人以上の世帯)

老後の生活に必要なお金

資産運用を始める前に老後の生活に必要なお金を考えてみましょう。人により生活費や娯楽にかける費用は大きく異なりますが、まずはイメージをつかむため、総務省が公表している家計調査のデータから、高齢夫婦世帯( 夫65歳以上、妻60歳以上の夫婦1組のみの世帯)の支出と収入を見てみます。家計調査のデータでは高齢無職世帯の1カ月あたりの支出は約25万9千円、社会保障による給付が約21万7千円となっており、給付額から支出額を差し引いた毎月の不足分は約4万2千円、年間では約50万円不足することになりますが、不足分は預貯金の取り崩しなどで補完していることが示されていました。

老後が20年~30年続いた場合には「年間の不足額50万円×20~30年=1000万円~1500万円」を社会保障以外で補完する必要があるということになります。上記はあくまで統計上のデータであり、個々人の老後の生活に置き換えた場合、より多くの金額が必要となる人もいれば、反対に公的年金の範囲内で生活することができる人もいると考えられます。そのため、より具体的に老後生活を想像し、自分がもらえる社会保障給付はどのくらいで、毎月いくらくらいの支出が出るのかを確認・整理していくことが望ましいでしょう。

(出所)総務省「家計調査 家計収支編(2020年)」を基に三菱UFJアセットマネジメント作成。

ゆとりある生活のために例えばこんなお金が必要かも…?

住宅リフォーム資金

約181万円

バリアフリー設計の住宅へのリフォームや、水回りの設備を一新する、ということも今後必要になる可能性があります。

海外旅行資金

約50万円/回

引退後は年に1度は夫婦で海外に・・と考えている場合にはこの費用も老後資金のシミュレーションに組み入れておきましょう。

習い事にかける費用

年間約20万円

趣味に費やすことのできる時間が増えるため、これまでの趣味に加え、新しい習い事にチャレンジする方もいるでしょう。

(出所)

- 住宅リフォーム資金 国土交通省「令和2年度住宅市場動向調査」

- 海外旅行資金 公益財団法人日本交通公社「旅行年報2020」

- 習い事にかける費用 リクルートマーケティングパートナーズ「学び事・習い事の実態調査」

- ※海外旅行資金は、交通費や宿泊費、飲食代、土産代などを含めた旅行1回の総費用。

- ※習い事にかける費用は、ひと月当たりにかけた金額の男女平均額×12ヶ月分。

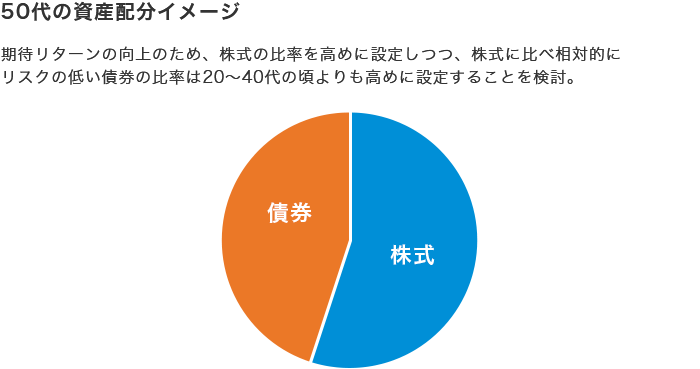

50代は攻めと守りのバランスを考えた資産配分を。

50代では比較的安定性の高い債券の組入れ比率を徐々に増やしていくことを検討するのはいかがでしょうか。ただし、人生100年時代と言われる現代では、長生きすることに備えて老後資金を準備することも重要なので、引退後も運用することを見越した上で、資産の配分を考えたいものです。例えば、引退が近いからと言って過度に保守的になり株式の比率を引き下げることは、期待リターンを引き下げることにつながり、老後の生活に必要な資金が不足することも考えられます。株式への投資比率を相応に保ちながら、債券などの低リスク資産への投資を増やしていくというバランスが大切になると考えられます。

- ※上記はあくまで資産配分に関する考え方の一例であり、図はイメージです。

今から始めるとどれぐらい貯まる?

仮に50歳から積立投資を始めて、65歳まで続けた場合どのくらいのリターンが期待できるのでしょうか?

毎月5万円ずつ積立投資を行い、年率3%で運用(月次での複利運用、月末投資)できた場合の試算結果はこちらです。(税金や手数料を考慮していません)

運用期間15年

| 元本 | 900万円 |

|---|---|

| 総資産額 | 約1,130万円 |

| 運用益 | 約230万円 |

総資産額は約1,130万円、運用益は約230万円となり、コツコツ積み立てることで1,000万円以上の大きな金額を準備することが出来そうです。しかし、老後の生活に向けて金額面で少し不安が残ると感じる方もいらっしゃるかもしれません。65歳までの積立期間が短く十分な資金を準備することが難しい場合は、月々の積立金額を増額するなどの工夫が必要になります。また、上記では65歳で積立を停止したシミュレーションでしたが、人生100年時代と言われる現在、65歳で積立を停止せず例えば70歳まで積立投資を継続することも検討したいポイントです。上記は一例ですが、積立期間や積立金額を変更してシミュレーションしてみたい方は下記の「つみたて投資シミュレーション」をご利用ください。

- ※上記は試算であり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

資産の取り崩しシミュレーションのご紹介

取り崩しシミュレーション

現役時代は毎月の給与の一部をこつこつ積立投資や預貯金にまわすことで老後生活のための資産形成をすすめることが一般的です。

では貯まったお金は毎月いくらずつ取り崩すことが可能なのか、資産がどのくらいあれば自分の理想の生活に必要な額を取り崩すことができるのか、を考えたことはありますか?必要な金額がイメージできれば、今後の資産形成の一助となるかもしれません。

例えば、65歳から90歳まで毎月5万円ずつ預貯金を取り崩す場合、預貯金の金利が0と仮定して単純計算すると65歳時点では1500万円必要になります(5万円×12カ月×25年)。

一方で、この資金を運用しながら取り崩すことで必要な金額を減らすことができる可能性あります。例えば年率3%で運用(月次での複利運用)し、月末に5万円ずつ取り崩すことができた場合、65歳時点では約1054万円必要となり、運用していなかった場合に比べ450万円ほど必要な金額が少なくなりました(税金や手数料を考慮していません)。

上記はあくまで一例ですが、毎月取り崩す金額や取り崩し期間を変えながら、簡単にシミュレーションできるツールがありますので、ご興味がある方は下記のリンクからシミュレーションしてみてはいかがでしょうか。

- ※上記は試算であり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。