資産運用“知ってる度”アップ講座(第2回)

第2回 そのお金、働いていますか?

「生きるために働くのか、働くために生きているのか」

普段はそれほど意識していなくても、仕事に追われ続け、ストレスがたまってくると、ふと心の中にこんなフレーズが浮かんだりすることはないでしょうか?

仕事を取り巻く環境変化と価値観の多様化が相俟って、近年、冒頭の問いかけに対して「ワーク・ライフバランス(仕事と生活の調和)」という考え方が広まってきました。政府も、女性や高齢者の就業率向上、長時間雇用者数の減少など働き方に関係する指標に目標値を定め、バランスの実現に向けて民間企業への働きかけを行っています。但し、そうした数値目標が達成されたとしても、ワーク・ライフバランスが保証されるわけではありません。なぜなら、ワーク・ライフバランスの判断基準は多分に個人的なものだからです。そういう意味で、政策による働きかけはあくまでも社会的なインフラづくりが主であり、バランスが崩れたと感じた時に自身の判断でそれらインフラを利用して、「働き方を変えること」ができるかどうかが、より重要となります。

さて、ワーク・ライフバランスを起点に「働き方を変えること」の重要性を考えてみたわけですが、今度は「お金の働き方」という観点から資産運用を捉えてみます。投資方針を決定するご自身が資産運用の経営者、その意思決定に従って投じられるお金(金融資産)を雇用者と仮定します。この枠組みの中では、雇用者であるお金に働いてもらい、しっかりと稼いでもらうことが重要な目標となります。

つまり、投資資金を殖やすことが資産運用には求められるわけです。ちなみに、日本の家計全体で見たとき、家計の資産運用はどれほどの稼ぎを生みだしているのでしょうか?内閣府の統計から試算しますと、2014年までの過去3年間、年間の平均リターンはプラス2.2%。この数字を大きいと見るべきか、小さいと見るべきか。アベノミクスや日銀の金融緩和策を背景に大幅な株高が起こったことに鑑みると、もっと頑張ってお金に働いて欲しいといった感じではないでしょうか。

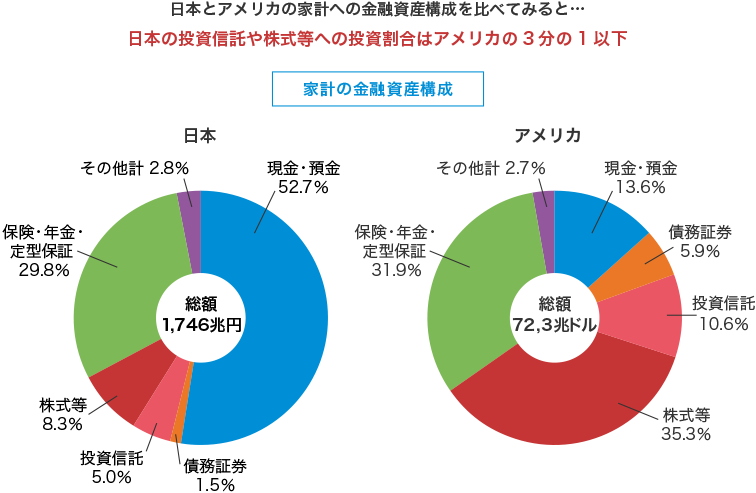

なぜ、株高の恩恵をあまり享受できなかったのでしょうか?その答えは簡単で、家計の株式保有比率が少ないからです。日本の家計が保有する金融資産総額は1,746兆円(2016年6月末)。日本経済全体が生み出す1年間の付加価値(名目GDP)が499兆円(2015年)※ですから、家計が有する金融資産の規模はかなりのものと言えます。では、日本家計が保有しているお金は、どこで働いているのか?実は約5割の920兆円が現金・預金という形で保有されています。金融の世界では、資金を持っている経済主体から、資金を欲している経済主体へとお金が渡ることをリスクマネーの供給と呼びます。したがって、この日本におけるリスクマネーの供給は、銀行などに預けられた預金が貸し出しなどの形で企業へ供給されるのがメインになっていると言えます。日本経済が世界を席巻していた80年代頃までは、銀行などを通じた間接的なリスクマネーの供給は効果的に機能しました。しかし、バブルが崩壊し、経済成長率が低下すると、銀行などが有望な資金供給先を見つけるのは難しくなってきました。供給先が見つけられなければ、資金は有効活用されずカネ余り現象が発生し、超低金利が常態化する一方、経済は勢いを取り戻せないという連鎖が起こります。

- ※名目GDP:IMF World Economic Outlook Database, October 2016(値は推計値)

出所:日本銀行調査統計局『資金循環の日米欧比較(2016年6月末現在)』を基に三菱UFJアセットマネジメント作成

- ※四捨五入しているため、合計が100%にならない場合があります。

この連鎖から抜け出すひとつの手段は、投資信託や株式投資などを通じて、家計が直接的に企業へリスクマネーの供給を増やしていくやり方です。それはまさに、経営者がお金の働く場所を変え、お金の働き方を変えてあげることに直結します。資産運用というのは、極めて個人的な欲求に基づく行動なのですが、それを合算したときに経済全体に与える影響は極めて大きなものとなります。「自分自身の投資行動が日本経済の明日を変える原動力となる」資産運用に、そんなロマンチックな側面があることを知ってもらい、お金の働かせ方を変えていく人が増えるといいなと思っています。

- ※上記は2016年1月時点の情報を基に作成し、一部データを更新しております。