資産形成の重要性

なぜ資産形成が必要なの?

上記の各種数字について

結婚資金 出所:ブライダル総研「ゼクシィ 結婚トレンド調査2021調べ」※結納式・両家顔合わせ費用、婚約指輪、結婚指輪(2人分)、挙式・披露宴の総額を含みます

教育資金 出所:幼稚園~高等学校=文部科学省「平成30年度子供の学習費調査」、大学=日本学生支援機構「令和2年度学生生活調査」※公立コースは幼稚園(3年保育)~高等学校(全日制)までを公立校、大学(昼間部)を国立校に通った場合の金額で、私立コースは幼稚園(3年保育)~大学(昼間部)までを私立校に通った場合の金額を示しています。

住宅資金 出所:住宅金融支援機構「2020年度フラット35利用者調査」※全国平均を使用

老後資金 *:総務省統計局「家計調査年報(家計収支編)令和2年」の「(高齢者のいる世帯)世帯主の就業状態別 1世帯当たり1か月間の収入と支出(二人以上の世帯)」における、高齢夫婦無職世帯の家計収支より、社会保障給付217,670円、実支出259,304円の差額を毎月の不足額41,643円としています。(表示桁未満は四捨五入)

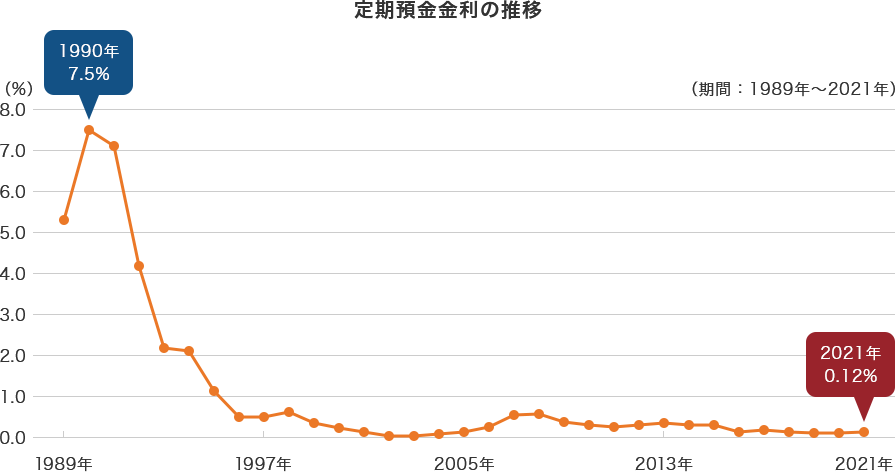

低水準にある預貯金金利

上で挙げたような様々なライフイベントに備えて必要な資金を準備していきたいところですが、定期預金金利は1990年代後半以降、低水準で推移しており、低金利時代の今、銀行や郵便局にただお金を預けているだけでは、なかなかふやすことができません。

(出所)日本銀行のデータを基に三菱UFJアセットマネジメント作成

- ※定期預金金利は、定期預金の預入期間別平均金利(新規受入分)/3か月以上6か月未満/預入金額1千万円以上を使用しています。

- ※表示桁未満は切り捨てしています。

- ※上記は過去の実績であり、将来の市場環境の変動を示唆・保証するものではありません。

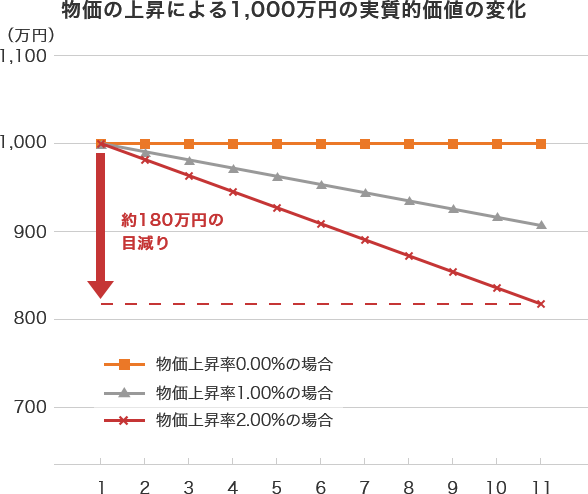

インフレによるお金の実質的な価値の目減り

インフレとはインフレーション(Inflation)の略で、モノの値段が上がることを意味します。

モノの値段が上がるということは、同じモノに対して支払う金額が増えるということなので、すなわち「お金の実質的な価値が目減りする」ということを意味します。

物価(モノの値段)が上昇する状況において、資産を現金のままで置いておくと、物価上昇分だけ資産価値を減らすのと同じことになります。

- ※上記は試算であり、将来の市場環境の変動を示唆・保証するものではありません。

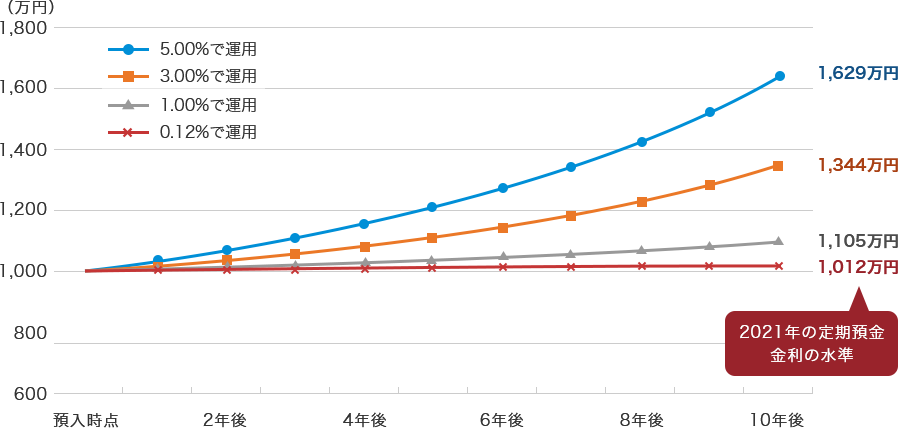

預貯金と資産運用をした場合の違い

今保有している現金を預貯金に預けた場合と一定の利回りで資産運用を行った場合の差を具体的に試算したのが下記のグラフになります。

仮に1,000万円を年率5%で運用できた場合、預貯金に預けた場合と比較すると10年後に600万円以上の差が生まれていることがわかります。

(出所)日本銀行のデータを基に三菱UFJアセットマネジメント作成

- ※上記は複利計算し、表示桁未満で四捨五入しています。

- ※上記は試算であり、将来の市場環境の変動を示唆・保証するものではありません。また、税金、手数料等を考慮していません。

- ※定期預金金利は、定期預金の預入期間別平均金利(新規受入分)/3か月以上6か月未満/預入金額1千万円以上を使用しています。

現在のような低金利環境では預貯金のみでお金をふやすことは難しくなっています。

様々なライフイベントに備えて投資信託で資産形成を始めてみませんか?