投資信託の基本と仕組み

投資信託とは

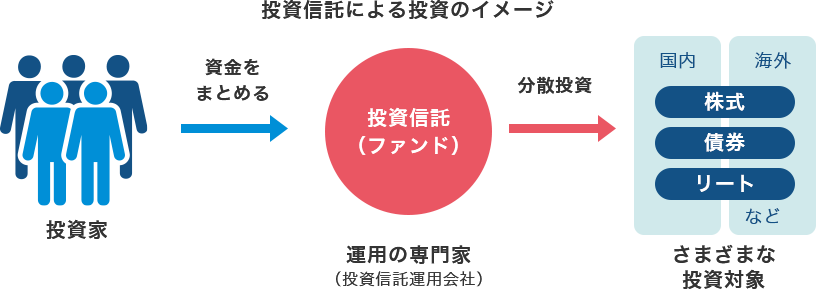

投資信託とは、投資家から預かったお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品です。

- ※市場環境などによって投資信託の運用成果は変動し、それによって生じた損益はそれぞれの投資額に応じてすべて投資家に帰属します。投資信託は元本が保証されている金融商品ではなく、預貯金と異なります。

- ※上記はあくまでイメージであり、すべてを説明しているものではありません。

参考情報

株式…企業が事業資金を集めるために発行する出資証券のこと。

債券…国や地方公共団体、企業などが資金を借り入れるために発行する、資金の返済日や利子の条件を明確にした借用証書のようなもの。

リート…投資家から集めた資金でオフィスビル、商業施設、マンション、倉庫などの不動産を取得し、そこから得られる賃料や不動産売却益等を投資家に分配する仕組みの投資信託。

- ※上記は各資産について、すべてを説明しているものではありません。

投資信託の6つの特徴

少ない金額から購入可能

まとまったお金がなくても大丈夫!

1万円※程度の少額からスタートできます。

- ※取扱いの金融機関によって最低購入金額は異なります。

資産運用のプロが運用

経済・金融などの専門家が、投資家に代わって運用します。

また、個人では買えない・買いにくい海外の株式や債券、特殊な金融商品への投資も可能になります。

分散投資でリスクを軽減

小口のお金を集めてひとつの大きな資金として運用するので、さまざまな資産に分散投資ができ、リスクを軽減することが可能になります。

高い透明性

原則として毎日、取引価格である基準価額が公表されており、資産価値や値動きが分かりやすい商品です。また、決算毎または定められた期間毎に公認会計士による監査を受けているため、透明性も高いといえます。

お得なNISA制度を利用可能

NISA制度を活用することで、配当金・分配金や譲渡益が一定の条件の下で非課税となります。

- ※作成時点の情報に基づいて作成していますので、今後変更となることがあります。

ニーズにあった商品から選択可能

投資家のニーズに対応するため、多種多様な商品が設定されており、ご自身の運用目的に合わせた商品の選択が可能です。

投資信託と預貯金の違い

- ※金融機関が破綻した場合、預金保険対象外の預金、および、預金保険の対象預金のうち決済用預金以外の預金の元本1,000万円とその利息を超える部分は保護されません。また、外貨預金など預金保険の対象外となる預金もあります。くわしくは、預金保険機構または金融庁のホームページなどでご確認ください。

- ※上記は預貯金と投資信託の違いの一例を示したものであり、すべてを説明しているものではありません。

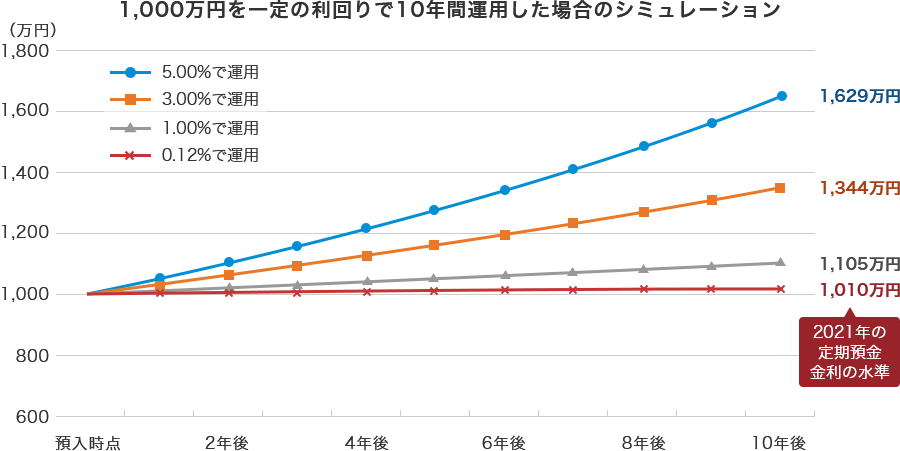

定期預金金利は1990年代後半以降、低水準で推移しています。

低金利時代の今、銀行や郵便局にただお金を預けているだけでは、なかなかふやすことができません。

(出所)日本銀行のデータを基に三菱UFJアセットマネジメント作成

- ※上記は複利計算しています。

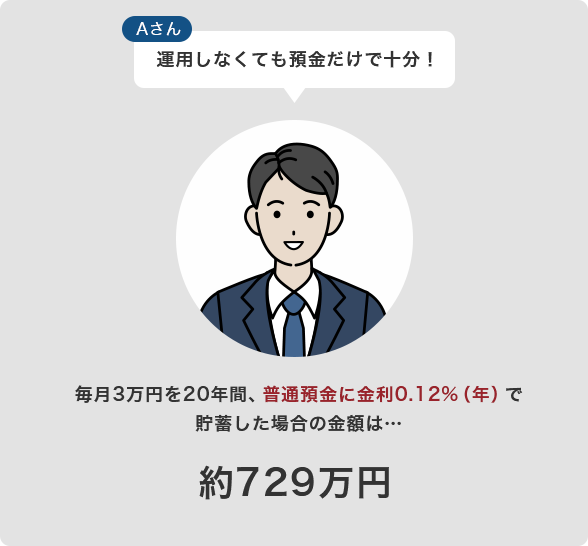

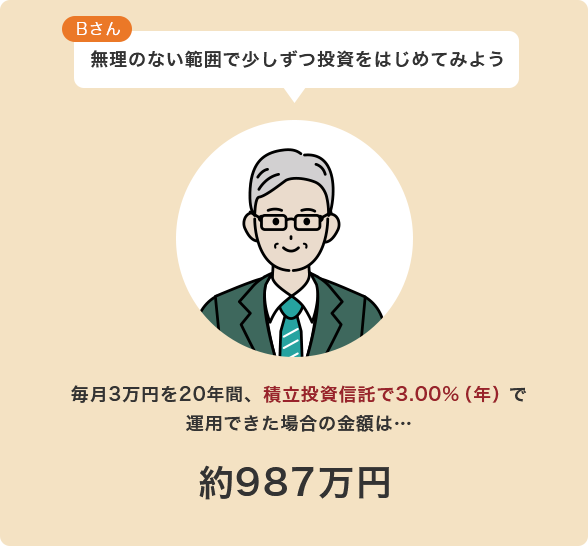

AさんとBさんで比べてみよう

0.12%で積み立てた時と3%で積み立てた時の差額は約258万円になります。

投資元本が保証されないものの、より高い運用成果が期待できる投資信託の活用も視野に入れて考えてみるのはいかがでしょうか?

- ※定期預金金利は、定期預金の預入期間別平均金利(新規受入分)/3か月以上6か月未満/預入金額1千万円以上を使用しています。

- ※上記はシミュレーションであり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- ※つみたて投資は運用状況によっては投資元本を割り込むケースがあります。

- ※表示桁未満の数値がある場合、四捨五入しています。

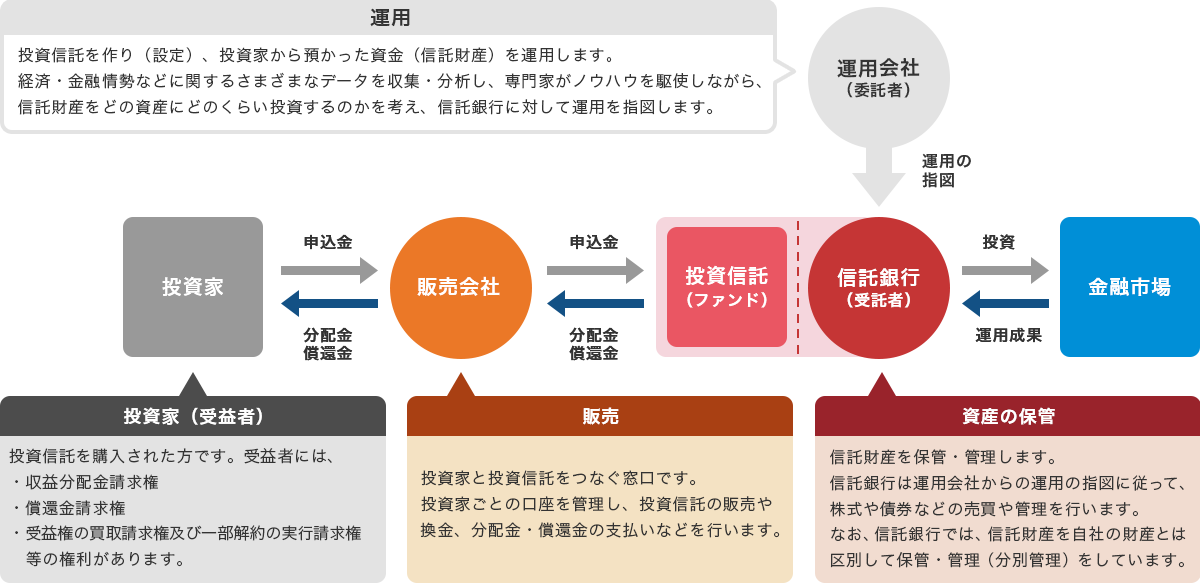

投資信託の仕組み

投資信託は、販売・運用・資産の保管といった業務を行う、それぞれ専門の機関が役割を果たすことで成り立つ金融商品です。

- ※上記はあくまでイメージであり、すべてを説明しているものではありません。

投資信託の安全性

投資信託は、制度上、投資信託にたずさわる各機関が破綻したとしても、投資家の信託財産は保全される仕組みになっています。

- 販売会社が破綻した場合

-

販売会社は投資信託の取引をする際に窓口となり、投資家とお金のやりとりを行いますが、お金は販売会社を経由して、信託銀行が信託財産として管理しています。したがって、販売会社が破綻したとしても信託財産に影響はなく、別の販売会社に移管され、引き続き取引することが可能です。

- 運用会社が破綻した場合

-

運用会社は、信託財産の保管や管理は行っていません。運用会社が破綻したとしても、信託財産は運用会社とは別の、信託銀行に保管されているので、信託財産に直接的な影響はありません。運用していた投資信託は、他の運用会社に運用が引き継がれるか、繰上償還されることになります。

- 信託銀行が破綻した場合

-

投資信託の信託財産は信託銀行が管理していますが、信託財産は信託銀行自身の財産とは区分して管理(分別管理)することが法律で義務づけられています。したがって、信託銀行が破綻したとしても、信託財産に影響はありません。投資信託は、信託銀行が破綻した後も、解約することにより換金が可能です。また、他の信託銀行に信託財産が移管されれば、投資家はそのまま投資信託を保有することができます。

- ※投資信託の運用によって生じた損益は、それぞれの投資額に応じて投資家に帰属します。投資信託は元本保証のない金融商品であることにご注意ください。

- ※上記は投資信託の特徴や仕組み等について簡単に示したものであり、すべてを説明しているものではありません。