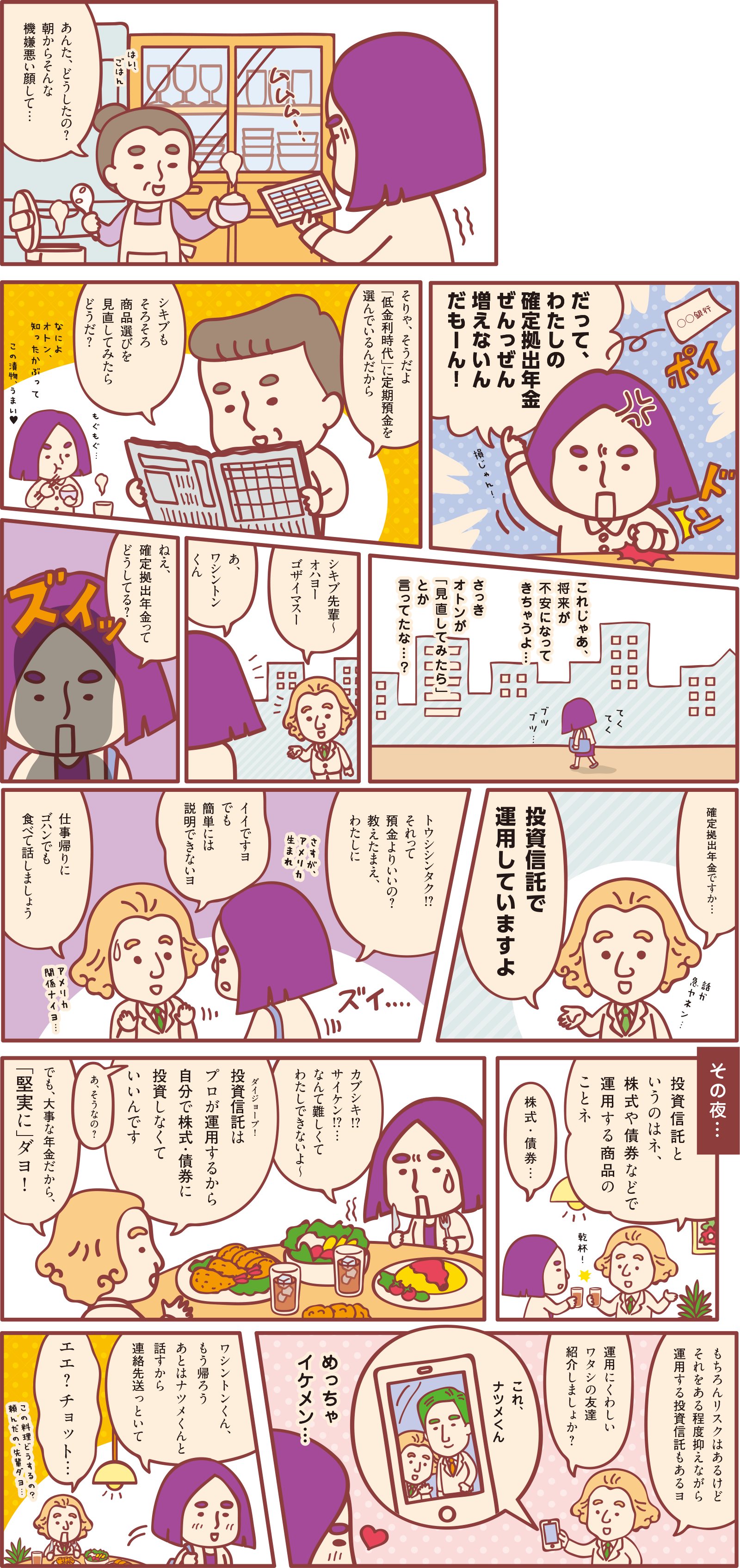

投資リスク

基準価額の変動要因:基準価額は、株式市場の相場変動による組入株式の価格変動や、金利変動による組入公社債の価格変動、為替相場の変動等により上下します。また、組入有価証券等の発行者等の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。

これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。

投資信託は預貯金と異なります。主な変動要因は、価格変動リスク、為替変動リスク、信用リスク、流動性リスクです。上記は主なリスクであり、これらに限定されるものではありません。くわしくは、確定拠出年金向け説明資料をご覧ください。または投資信託説明書(交付目論見書)でもご確認いただけます。