-

7:30

出 勤

iDeCo男子 @iDeCo_danshi

ねむい、ねむい……!

働かないでいいように宝くじ当たらないかな~

-

8:00

iDeCo男子 @iDeCo_danshi

新聞読みながら出勤。

iDeCoで長期・積立・分散投資が良いらしい

-

12:00

ランチiDeCo男子 @iDeCo_danshi

お昼代+コーヒーで1,500円

平日1週間で約7,500円かぁぁぁ使い過ぎかなー

-

15:00

おやつiDeCo男子 @iDeCo_danshi

取引先との打ち合わせ、

先方担当の人、自分と同じ年くらいなのにいい時計してたな

次の時計は、あの限定腕時計買うぞ~

-

18:00

退 勤iDeCo男子 @iDeCo_danshi

お昼代はかかるし、時計も欲しいし…

でも貯まらない

朝見たiDeCoでもはじめてみるか!?

-

19:00

ジ ムiDeCo男子 @iDeCo_danshi

今日も同期とジムで汗を流す!

…え?みんなiDeCo知ってるらしい

しかも、既にやってる同期まで

まてまて、俺だけ?

-

22:00

お風呂iDeCo男子 @iDeCo_danshi

お風呂に入って、テレビを見ながらリフレッシュ!!

そしてふと、我に返り、iDeCoを思い出した。

-

24:00

就 寝iDeCo男子 @iDeCo_danshi

加入手続き、全部オンラインでできるらしい!

よく調べて、週末にやろう

お客さまにご負担いただく費用について

ご留意事項等

【iDeCoに関する3つの税制優遇措置】

● 掛金が全額所得控除されます。

例えば、毎月2万円ずつ掛金を拠出した場合、税率30%とすると、年間7万2千円(仮に40歳から60歳までの20年間掛け続けると総額144万円)の税制優遇があります。

※専業主婦や育児・介護休暇などを取得していて年間を通じて所得がない方は、掛金を拠出しても所得控除が受けられません。

● 運用益も非課税です。

通常、金融商品の運用益には税金(源泉分離課税20.315%)がかかりますが、iDeCoの運用益は非課税です。

※積立金には別途1.173%の税金がかかりますが、現在まで課税が凍結されています。

● 受け取るときも税制優遇措置があります。

iDeCoの老齢給付金を一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」という大きな控除が受けられます。

【iDeCoへの加入に関する留意点】

iDeCoに加入するに当たっては、以下の3点に留意が必要です。

● 運用は加入者ご自身が行います。

積立金の運用は加入者ご自身の責任で行われ、受け取る額は運用成績により変動する仕組みです。取扱い金融機関(運営管理機関)がさまざまな運用商品を提示していますので、よく検討してから加入しましょう。

※運用商品の中には、元本保証のない商品もあります。商品の特徴をよく理解したうえで選択してください。

● 中途での引出しに制限があります。

iDeCoは、老後の資産形成を目的とした年金制度であるからこそ、税制優遇措置があります。このため、原則60歳になるまで引き出すことができませんので、注意してください。

※掛金の額は、原則、年に1回変更することができます。

● 口座管理手数料などがかかります。

加入時の手数料や毎月の口座管理費などの各種手数料があります。手数料については、国民年金基金連合会や運営管理機関に十分ご確認ください。

※さまざまな金融機関が運営管理機関になっており、運営管理機関ごとに手数料が異なります。

制度の詳細およびご不明点等は国民年金基金連合会 「iDeCo公式サイト」(https://www.ideco-koushiki.jp/)をご参照ください。

税制については、国税庁ホームページ(https://www.nta.go.jp/)をご参照ください。

※本資料は、作成時点の情報に基づいて作成していますので、今後変更となることがあります。

- ● 投資信託をご購入の場合は、運営管理機関よりお渡しする確定拠出年金向け説明資料または投資信託説明書(交付目論見書)をご確認のうえ、 ご自身でご判断ください。

- ● 投資信託は、 預金等や保険契約とは異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。銀行等の登録金融機関でご購入いただいた投資信託は、投資者保護基金の補償の対象ではありません。

- ● 確定拠出年金で投資信託をご購入の場合は、運営管理機関がお申込みの取扱いを行い、委託会社が運用を行います。

【豆知識】富裕層の割合は全体の2.7%!

日本で純金融資産を1億円以上保有している超富裕層・富裕層の割合は全世帯のうち約2.7%!(2021年)

お金持ちになるのはなかなか難しい世の中です。一攫千金を狙うより、コツコツ資産形成を早いうちからはじめてみるのはいかがでしょうか?

- 出所:株式会社野村総合研究所のニュースリリース『野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計』(2023年1月)を基に三菱UFJアセットマネジメント作成

長期・積立・分散投資を知ろう

長期投資とは、その名の通り、じっくりと資産形成するために長期にわたって金融商品を保有し続ける投資方法です。

積立投資とは、自分が決めたタイミング・金額で定期的に金融商品を購入する投資方法です。積立投資には、定量購入する方法と、定額購入する方法があります。特に、定額で購入する方法は「ドル・コスト平均法」といって、「長期・積立・分散投資」を実践するうえでの大きな武器となります。

分散投資は、投資先や購入する時期を分散させることで、価格の変動を抑え、安定したリターンを狙う投資方法です。分散の仕方には、主に以下の3つの方法があります。

❶資産の分散 ❷地域の分散 ❸時間の分散

【計算してみよう】

あこがれの限定腕時計までの道

あこがれの限定腕時計は約50万円

例えば、30歳 会社員 年収600万円※1

毎月12,000円ずつiDeCoで積み立てた場合

12,000円×12ヵ月=144,000円

(掛け金が全額所得控除)

144,000円×(20%の所得税+10%の住民税)=43,200円※2

43,200円が年間節税効果!!

12年間続けると、

43,200円×12年=518,400円

(12年分の節税分)

12年で腕時計が買える!!

- ※1 年収600万円は12年間変わらない想定で計算しています。

- ※2 計算式:掛金は全額所得控除、年間掛金×(20%所得税+10%住民税)

- 注) 上記はあくまでシミュレーションであり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

iDeCoはじめてみよう!

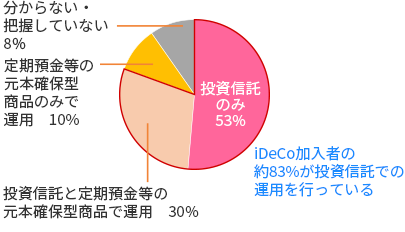

投資信託なら利点を実感しやすい

iDeCo制度を使って、何で運用しているのかも気になるポイントです。

長期・積立・分散投資を目指すなら、投資信託がおすすめ。

iDeCoの運用状況(何で運用しているか)

- 出所:NPO法人DC・iDeCo協会「iDeCo加入者調査2021」を基に三菱UFJアセットマネジメント作成

- ※調査対象:19~64歳までのiDeCo加入者1,000人

調査方法:インターネット調査

調査時期:2021年9月末 - ※ご留意事項等を必ずご確認ください。

- ※表示桁未満の数値がある場合、四捨五入しています。

iDeCoに関する投資信託のリスクとお客さまにご負担いただく費用について

投資信託に係るリスクについて

投資信託は、主に国内外の株式や公社債およびリート等の値動きのある証券を投資対象としているため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。

投資信託は預貯金と異なります。また、投資信託は、個別の投資信託毎に投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資にあたっては投資信託説明書(交付目論見書)、目論見書補完書面等をよくご覧ください。

投資信託に係る費用について

ご投資いただくお客さまには以下の費用をご負担いただきます。

■購入時に直接ご負担いただく費用

- 確定拠出年金でご購入の場合は、購入時手数料はかかりません。

■購入時・換金時に直接ご負担いただく費用

- 信託財産留保額…ファンドにより変動するものがあるため、事前に金額もしくはその上限額またはこれらの計算方法を表示することができません。

■投資信託の保有期間中に間接的にご負担いただく費用

- 運用管理費用(信託報酬)…上限 年3.41%(税込)

(有価証券の貸付の指図を行った場合)

有価証券の貸付の指図を行った場合には品貸料がファンドの収益として計上されます。

その収益の一部を委託会社と受託会社が受け取る場合があります。

この場合、ファンドの品貸料およびマザーファンドの品貸料のうちファンドに属するとみなした額の上限55%(税込)の額が上記の運用管理費用(信託報酬)に追加されます。

※一部のファンドについては、運用実績に応じて成功報酬をご負担いただく場合があります。

■その他の費用・手数料

- 上記以外に保有期間等に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、目論見書補完書面等でご確認ください。

※その他の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません。

上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計金額等を記載することはできません。

《ご注意》

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、三菱UFJアセットマネジメントが運用するすべての公募投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。投資信託に係るリスクや費用は、それぞれの投資信託により異なりますので、詳細については運営管理機関にお問い合わせください。