早わかり!つみたて投資

つみたて投資とは、

毎月同じ金額で投資をしていく方法です。

-

-

少しずつでも早く、長く。

まずは“キホン”を知ろう!

-

つみたて投資のポイントは3つ!

-

つみたて投資で、

“ラクラク”投資!

-

同じ運用を行うなら、

コストは当然、“安”い方がいい!

-

NISA「つみたて投資枠」を

利用して非課税で“得”しちゃいましょう!

つみたて投資とは、

毎月同じ金額で投資をしていく方法です。

-

少しずつでも早く、長く。

まずは”キホン”を知ろう!

-

つみたて投資のポイントは3つ!

-

つみたて投資で、“ラクラク”投資!

-

同じ運用を行うなら、

コストは当然、“安”い方がいい!

-

NISA「つみたて投資枠」を

利用して非課税で

“得”しちゃいましょう!

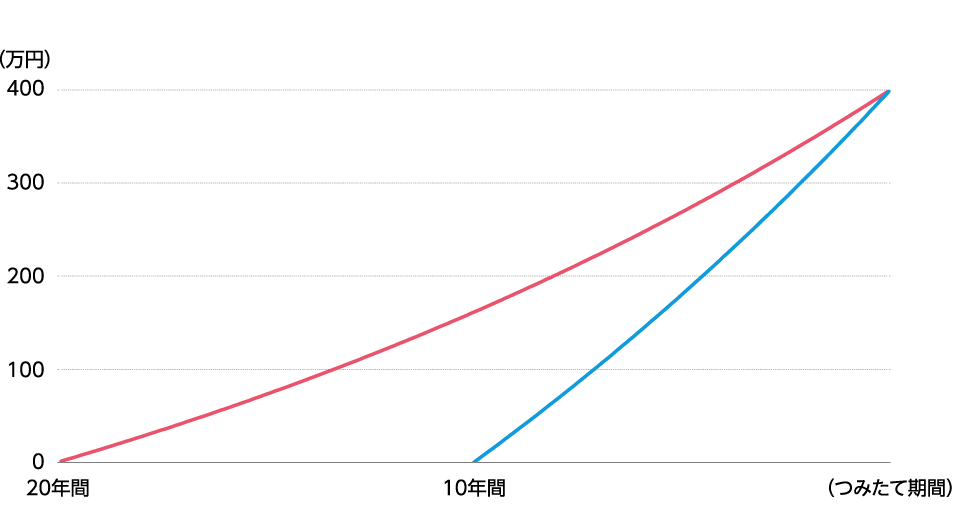

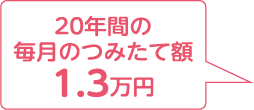

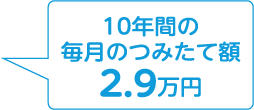

「少しずつでも、早く長く」

投資することがポイントです。

例えば、つみたて投資で400万円をめざすには、早くはじめるほど毎月のつみたて額を少なくすることができます。また、つみたて投資を長く続けることで、複利![]() 効果による運用益がつみあがることが期待されます。

効果による運用益がつみあがることが期待されます。

これらのことから、つみたて投資においては「少しずつでも、早く長く」投資することがポイントだと考えられます。

運用利回り![]() が年率3%の条件のもと、つみたて投資で400万円をめざす場合

が年率3%の条件のもと、つみたて投資で400万円をめざす場合

- 上記はシミュレーションであり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。

また、税金・手数料等は考慮しておりません。 - 運用利回りはマイナスとなることがあり、目標額に達しない場合もあります。

- 「毎月のつみたて額」は表示桁未満を切り上げて表示しています。

-

ツミタテントゥ

「ツミタテントゥ」は、つみたて投資を応援するテントウムシのキャラクターです(テントウムシは古くから幸せをもたらす象徴とされています)。

“つみたて投資を行う皆さまを応援したい”このような想いから誕生したキャラクターが、「ツミタテントゥ」です。

-

投資金額が毎月、

自動的に引き落とされるからラクラク!

-

定期的に投資が行われるので、

買うタイミングに悩むことなくラクに投資ができます!

-

購入単価をならすことができます!

毎月、一定の金額で一定の投資信託を買い続けるので、日々の基準価額 の値動きに慌てることなく長期的に投資をすることができます。

の値動きに慌てることなく長期的に投資をすることができます。例えば下記の場合、基準価額が上がった2月と4月は購入口数が少なくなり、逆に基準価額が下がった3月は購入口数が多くなっています。購入した投資信託の基準価額が下がった場合は不安になるものですが、「基準価額が下がることは購入口数を増やせるチャンス」と考えることもできるのです。

ただし、上昇し続ける場合や一旦上がってその後下落するなどの値動きによってはつみたて投資よりも一括投資のほうが結果的に有利になる場合もあります。

・購入口数は小数点以下切り上げで計算しています。

-

-

気ラクに少額から始められます!

-

-

-

-

購入時にかかる「購入時手数料

」や、保有期間中にかかる

「運用管理費用(信託報酬)」

などがあります。運用管理費用は保有期間中に毎日計上され、基準価額から差し引かれます。

投資対象資産が上昇していても、それを上回る運用管理費用がかかっていれば、その利益を受けとることができません。 -

-

-

NISA「つみたて投資枠」の対象は、

低コストの投資信託に限定されています。NISA「つみたて投資枠」は、少額からの長期のつみたて・分散投資によって、安定的な資産形成を支援するための制度です。下記のように購入時手数料や運用管理費用等に一定の条件があります。

NISA「つみたて投資枠」の対象となる投資信託の条件

- 「購入時手数料」、「解約手数料」、「口座管理料」はゼロ

- 「運用管理費用(信託報酬)」は、

国内資産を対象:0.5%(税抜)以下、海外資産を対象:0.75%(税抜)以下に限定

(インデックスファンドの場合)など

-

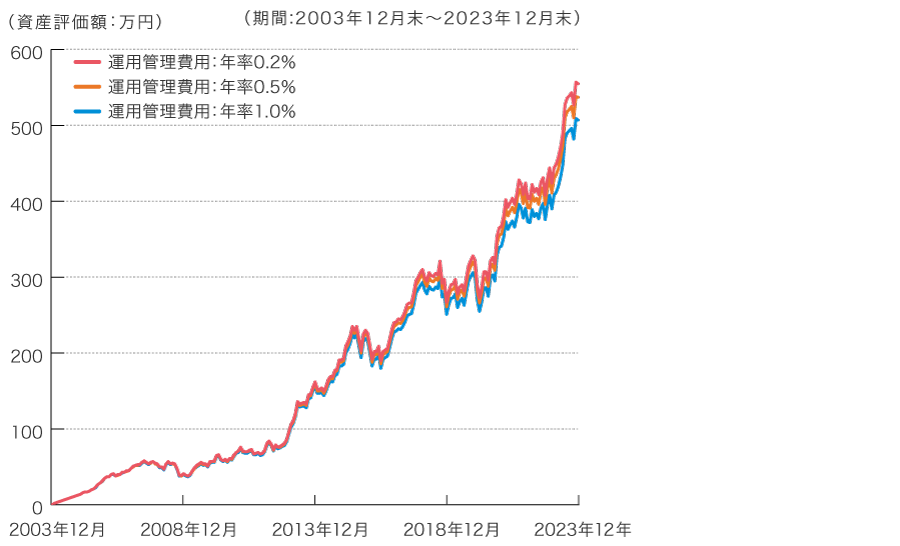

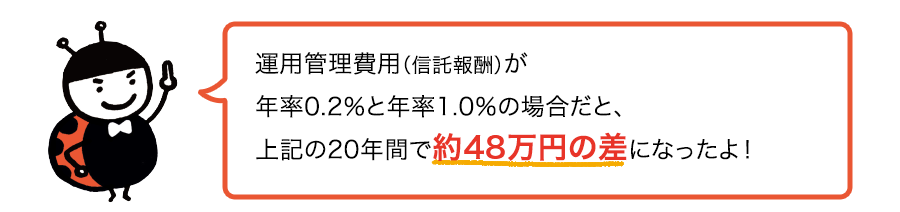

保有期間が長くなれば、運用管理費用はその分つみ上がるため、

コストは安い方が望ましいです。日本株式に毎月1万円つみたて投資した場合の運用管理費用の影響

- (出所)Bloombergのデータを基に三菱UFJアセットマネジメント作成

- 上記は、それぞれ年率0.2%、0.5%、1.0%の運用管理費用で、東証株価指数(TOPIX)(配当込み)に毎月1万円ずつ20年間つみたて投資をした場合のシミュレーションであり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金等は考慮しておりません。指数については「当サイトで使用している指数について」をご覧ください。

- 表示桁未満の数値がある場合、四捨五入しています。

-

つみたて投資で得られた利益(分配金

や値上がり益)を、非課税にする制度です!NISA「つみたて投資枠」

- 利用できる方

- 日本に住む18歳以上の方

- 口座開設期間

- 恒久

- 非課税保有期間

- 無期限

- 年間非課税投資枠

- 120万円

- 非課税保有限度額(総額)

- 1,800万円

- 併用

- 「成長投資枠*1」との併用が可能

- 投資対象

- 長期のつみたて・分散投資に適した一定の要件を満たす公募株式投資信託

、ETF(上場投資信託)で、対象ファンドとして届出がされているもの

、ETF(上場投資信託)で、対象ファンドとして届出がされているもの

*1 成長投資枠とは、「NISA」制度の投資枠の1つで、つみたて投資だけでなく一括投資が可能です。また、つみたて投資枠と比べ、年間で購入できる金額や投資対象などが異なっています。

- 上記は制度の概要をお知らせするために簡易的に作成したものであり、全ての情報を網羅したものではありません。

- 上記の説明は制度に基づく一般的なものであり、金融機関ごとに異なる対応となる場合があります。

■非課税口座に受け入れた株式投資信託等の売買損失はないものとされ、特定口座や一般口座での売買益との損益通算や、その損失の繰越控除はできません。

-

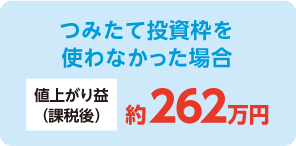

国内株式投資信託を売却し、値上がり益が出た場合には、

20.315%*2の税率がかかります。

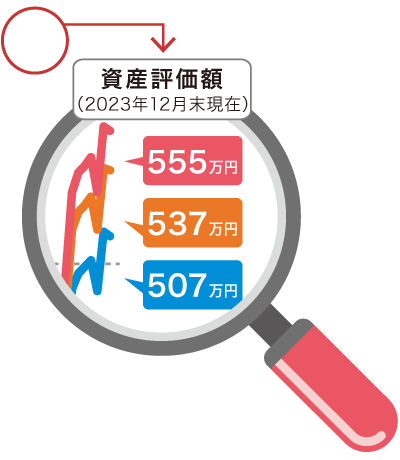

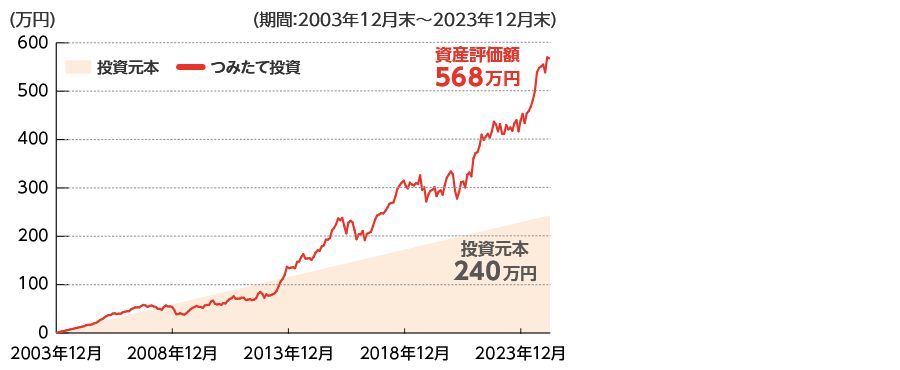

しかし、NISA「つみたて投資枠」を使えば、非課税に!例えば日本株式に20年間つみたて投資した場合、資産評価額は約568万円になります。

これを売却すると、値上がり益は約328万円、そしてつみたて投資枠を使わない場合、20.315%の税率がかかり、約66万円徴収されます。一方、つみたて投資枠を使えば税金がかからないので、約568万円そのまま受け取れます。*2 税率は個人投資家の源泉徴収時の税率です。また、2023年12月末現在のものであり今後変更になる場合があります。

つみたて投資枠で投資した場合の非課税の効果(シミュレーション)

- (出所)Bloombergのデータを基に三菱UFJアセットマネジメント作成

- 上記は東証株価指数(TOPIX)(配当込み)に毎月1万円ずつ20年間つみたて投資をした場合のシミュレーションであり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、手数料等は考慮しておりません。指数については「当サイトで使用している指数について」をご覧ください。

- 表示桁未満の数値がある場合、四捨五入しています。

本サイトのご利用にあたっての注意事項等(データ基準日:2023年12月末)

- 本サイトは、つみたて投資についてご理解いただくために三菱UFJアセットマネジメントが作成したサイトであり、金融商品取引法に基づく開示資料ではありません。本サイトは投資勧誘を目的とするものではありません。

- 投資信託は、預金等や保険契約とは異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。銀行等の登録金融機関でご購入いただいた投資信託は、投資者保護基金の補償の対象ではありません。

- 投資信託は、販売会社がお申込みの取扱いを行い委託会社が運用を行います。

- 本サイトの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本サイトは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- クローズド期間のある投資信託は、クローズド期間中は換金の請求を受け付けることができませんのでご留意ください。

- 投資信託のつみたて投資は、販売会社とお客さまとの契約に基づき行われるものです。くわしくは、販売会社にお問い合わせください。

- 上記は、過去の実績・状況、作成時点での見通しまたは分析、シミュレーションであり、実際の運用とは異なります。これらは、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。指数については「当サイトで使用している指数について」をご覧ください。