投資信託のリスクとリターン

リスクとリターン

リターンとは、資産運用を行うことで得られる「収益」のことです。

リスクとは、一般的には「危険」という意味でよく使われますが、投資の世界では「リターンの変動(振れ幅)の大きさ」を意味します。

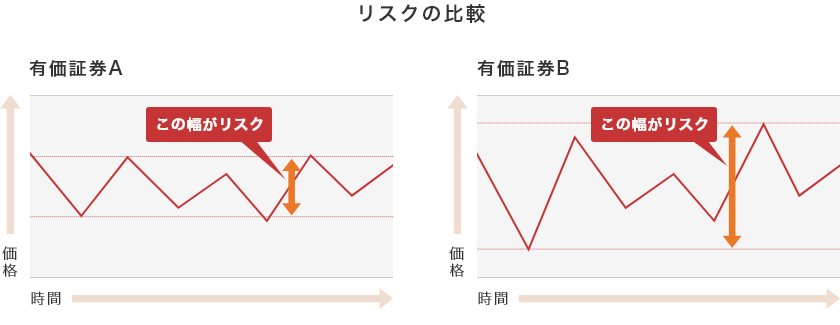

下の図は、有価証券Aと有価証券Bの価格の変動をイメージしたものですが、有価証券Aに比べると、有価証券Bの方が価格の変動の幅が大きいことが分かります。

この場合、有価証券Bの方が「リスクが高い」といえます。

(出所)一般社団法人資産運用業協会「わかりやすい投資信託ガイド(2021年版)」を基に三菱UFJアセットマネジメント作成

- ※上記はリスクとリターンの関係の概念をご理解いただくためのイメージ図であり、必ずしも市場の動向がこのとおりになることを示唆・保証するものではありません。

リスクとリターンの関係

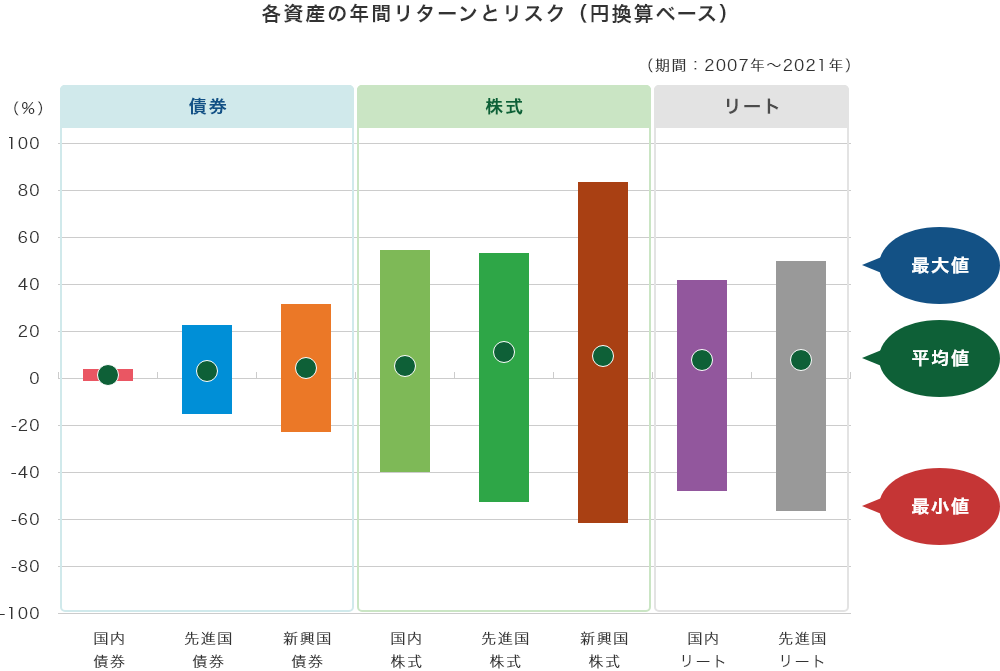

一般的に、高いリターンが期待される資産はリスクも大きく、反対にリスクが小さい資産は期待されるリターンも低くなる傾向があります。

各資産の年間リターンの振れ幅は、資産ごとに異なります。例えば、株式の年間リターンは、年によって変動が大きく、最大値と最小値は平均リターンから大きく離れていたことが分かります。

| 国内債券 | 先進国債券 | 新興国債券 | 国内株式 | 先進国株式 | 新興国株式 | 国内リート | 先進国リート | |

|---|---|---|---|---|---|---|---|---|

| リターン (最大値) |

4.2% | 22.6% | 31.7% | 54.4% | 53.7% | 83.2% | 41.1% | 49.9% |

| リターン (平均値) |

1.0% | 3.9% | 5.2% | 7.1% | 12.6% | 9.6% | 6.1% | 7.9% |

| リターン (最小値) |

-5.2% | -15.5% | -23.1% | -40.6% | -52.9% | -62.1% | -48.6% | -56.7% |

| リスク (標準偏差) |

2.3% | 10.6% | 13.6% | 20.8% | 25.1% | 29.8% | 23.3% | 26.1% |

(出所)Bloombergのデータを基に三菱UFJアセットマネジメント作成

- ※上記は指数(株式とリートは配当込)を使用しています。国内債券:NOMURA-BPI総合、先進国債券:FTSE世界国債インデックス(除く日本)、新興国債券:JPモルガンGBI-EMグローバル・ダイバーシファイド、国内株式:東証株価指数(TOPIX)、先進国株式:MSCI コクサイ インデックス、新興国株式:MSCI エマージング・マーケット インデックス、国内リート:東証REIT指数、先進国リート:S&P先進国REIT指数(除く日本)。

- ※本ページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。

各指数等に関する免責事項等については、委託会社のホームページ(https://www.am.mufg.jp/other/disclaimer.html)を合わせてご確認ください。 - ※先進国債券、新興国債券、先進国株式、新興国株式、先進国リートは、米ドルベースの指数を使用しており三菱UFJアセットマネジメントが円換算しています。

- ※計測期間が異なる場合は、結果も異なる点にご注意ください。

- ※リスクは、年次騰落率の標準偏差です。

- ※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

リスクの表し方

資産のリスクは通常、標準偏差で表されます。標準偏差とは、投資における価格変動リスクを数字で表したもので、リターンの平均値(平均収益率)を中心としてその前後にどのくらいブレそうかという、リターン(収益率)の散らばり具合(ばらつき)を示したものです。

標準偏差の値が大きいほどリターンのばらつきがあるということから、価格変動が大きいということになります。逆に、値が小さいほどリターンのばらつきが小さく、価格変動は小さいということになります。

リターンの正規分布の例

例えば、ある資産の値動きが正規分布※1に従うとの仮定の下、ある期間におけるリターンの平均値(平均収益率)が+5%、標準偏差(リスク)が10%である場合、この資産のリターン(収益率)はその期間中において概ね※2+15%から-5%の範囲に収まるような値動きをしたことになります。

- ※1正規分布とは、平均(真ん中)が発生する確率が最も高く、変動幅が大きくなるほど発生する確率が減る「左右対称」の「釣鐘型」の分布のこと。

- ※2概ねとは約68%

- ※上記は、標準偏差の考え方について説明したものであり、実際の値動きが正規分布に従うことを保証するものではありません。

投資信託の主なリスク要因

基準価額に影響を及ぼす主なリスク要因には、以下のものがあります。

価格変動リスク

有価証券の価格が変動するリスクです。

保有している株式や債券などの価格が下落することで、基準価額の下落要因となります。

信用リスク

投資した会社が破たんしたり、有価証券の発行体が財政難・経営不振などの理由により元本や利子の支払いが不能になるリスクです。基準価額の下落要因となります。

為替変動リスク

外貨建の資産を保有していることにより生じるリスクです。円に対して対象通貨の価値が下落することで基準価額の下落要因となります。

金利変動リスク

主に債券に関わるリスクです。金利が上昇すると債券価格の下落要因となります。

カントリー・リスク

政治や経済、社会情勢等の変化に伴うリスクです。主に新興国に関連するリスクで、クーデターや取引規制などが含まれます。

クーデターなどで市場に混乱が生じた場合、または取引に対して新たな規制が設けられた場合には、ファンドの基準価額が予想外に下落したり、運用が困難となることがあります。

上記は主なリスクであり、これらに限定されるものではありません。くわしくは、各ファンドの投資信託説明書(交付目論見書)をご覧ください。