一括投資・積立投資の違い

投資信託の購入方法には、「一括投資」「積立投資」という2通りの選択肢があります。

2つの違いについて確認し、自分にあった購入方法を選びましょう。

購入タイミングの違い

まとまった金額を一度のタイミングで購入する方法が「一括投資」、定期的に決まった金額で購入する方法が「積立投資」です。

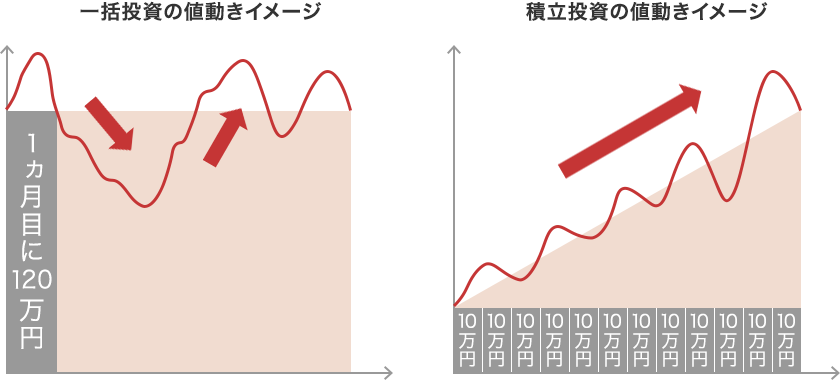

値動きの違い

※画像はイメージです。

上の図は、120万円を一括投資した場合と、毎月10万円を積立投資した場合の値動きのイメージです。

トータルの投資資金や購入商品が同じでも、一括投資をするか、積立投資をするかによって値動きの仕方が変わってきます。

一括投資の場合、一度に投資する金額が大きい分、投資信託の価格が大きく上昇すれば大きな利益を得やすいですが、経済が悪化するなどして投資信託の価格が大きく下落した場合には損失が大きくなりやすいことが特徴です。

積立投資の場合、投資信託の購入金額を一定にするため、価格が低いときには多く購入し、高いときには少なく購入することになります。これにより、全体の平均購入単価が平準化され、長期的に資産形成に取り組むことが可能になります。

ただし、特定の投資対象が値上がり続けたり、一旦上がってその後下落する場合等は、購入時期を分散させるよりも一度に全額投資した方が結果的に有利になる場合がありますので、積立投資も万能ではない点に注意が必要です。

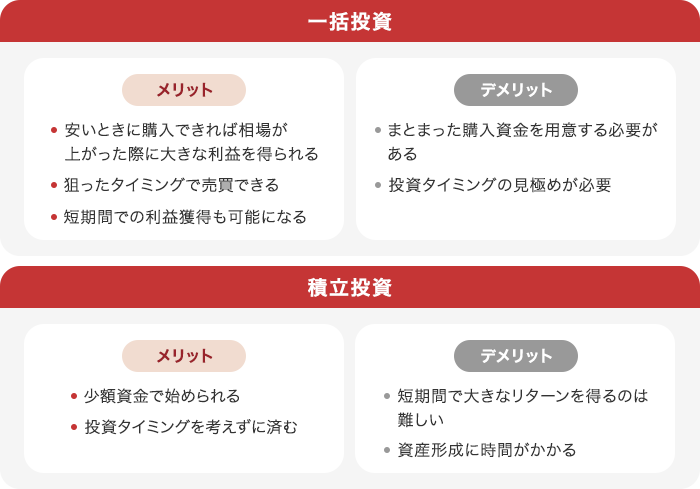

メリットとデメリット

一括投資がおすすめの方

- まとまった投資資金がある方

- 短期間で大きな利益を狙いたい方

- 銘柄や投資タイミングを自分で判断できる方

- 利益確定や損切りのラインを自分で決められる方

積立投資がおすすめの方

- まとまった投資資金を用意するのが難しい方

- 投資に手間や時間をかけたくない方

- 投資タイミングがわからない投資初心者の方

- 中長期での運用ができる方

- 安定的な運用をしたい方

一括投資と積立投資、どちらの購入方法を選択すると資産額が大きくなるかは売買のタイミングが影響し、実際に運用してみないとわかりません。そのためどちらが良いかは一概に判断することはできませんが、どちらにすべきか迷った場合は、各メリット・デメリットを参考に、自分に合う方法を選択してみましょう。

- ※上記は一括投資、積立投資の概要を簡易的にお示ししたものであり、すべての情報を網羅しているものではありません。